子供が熱中しているバレエを応援してやりたい気持ちはあっても、どこまでお金を使っていいのかわからず不安を抱えていませんか?

我が家は長女と次女が一緒にバレエを習い始めました。週に1回のレッスンに通い、年に1度の発表会に出場させていました。

発表会でのかわいい子供たちを観て大満足!

ところが、三女もバレエを習い始めて、3人同時に発表会に出場した頃から、家計に暗雲が立ち込め始めました。

さらに長女が小学校高学年になり、本格的にバレエに取り組むようになり、どんどん出費が増えていきました。

- トゥシューズを履くために週4回以上の通常レッスン

- コンクール用の特別レッスン

- オーダーメイドの衣装作製

- コンクールにかかる費用

特にコンクールに出場するようになってから、一気に出費が増えました。

三姉妹同時にコンクールに出場するようになり、ついに家計が崩壊……

老後のために結婚当初に加入した、100万円の年金保険を解約。

そこから必死にお金の勉強を始め、将来への備えもしつつ、子供にどれだけお金を使ってあげれるのか、きちんと把握できるようになりました。

- 家計管理に自信がない方

- なんとなく将来が不安で保険に加入している方

- 老後に備えておきたい方

どんな未来を想定して、どんな手段でお金を用意するのか、これらを把握できると本当に必要なものが見えてきます。

収入 ー 固定費 = 将来に備えるお金 + 今使ってもいいお金

- 固定費:生活する上で必要な毎月の出費(年払い含む)

- 将来に備えるお金:老後やもしもの事態にとっておくお金

- 今使ってもいいお金:趣味や旅行などお好きなように

シンプルで分かりやすいから、家計管理が苦手な方にもおすすめです。

節約する自信ないです……

無理な節約生活を提案するわけではありません。

いつも通りの生活スタイルを保ちつつ、不要な出費を削減していく方法を紹介します。

将来への不安を抱えず、お子さんに思う存分バレエを踊ってもらうため、一緒にお金の勉強を始めましょう。

我が家はこの記事で紹介している方法で、年間支出を150万円削減できました。

家計見直しの基本

自分の家庭に必要な保障は自分で決める

次女が生まれた時、学資保険に申し込むため、保険屋さんが家にやってきました。収入やこれからの人生の設計図を基に、ライフプランシートを作成してくれました。

※ライフプランシートとは、これから見込める収入額と予想される出費を表形式でまとめてくれたものです。未来のお金の流れを予測する優れた道具。

そこに人生におけるリスク(主人がなくなったら、病気や怪我で入院したら)が勝手に付け加えられていて、そのリスクを埋めるための保障を提案してくれました。

保険屋さんに提案されるがまま保険に加入し、年間100万円以上支払っていました。

その後10年以上経過し、家計を見直すためお金の勉強をしました。その際、国などから様々な保障を受けられる事実を知りました。

ほとんどのことには貯金で対応でき、無駄な保険に加入していたことに気付いたんです。

貯蓄型の死亡保険や入院保険など、全て解約しました。払い込んだ保険金の4割は戻ってきませんでした。

なんでライフプランナーがおすすめする保険が我が家にとって無駄だったのか……

ライフプランナーと言う資格を持つ保険屋さんにライフプランシートを作成してもらったからです。

本職は保険屋さん、保険を売るのがお仕事の方がライフプランシートを作成してくれました。

極端な言い方をすれば、保険屋さんが作成するライフプランシートとは、こちらの内情(収入など)を理解した上でこれくらいの保険料なら支払ってくれるだろうと算段を立てるための道具となっていたのです。

実際保険屋さんからは、健康保険や国民年金(厚生年金)に加入していることで保障されることについての説明は一切ありませんでした。

お金の知識が何もなかったので、必要以上に将来を不安視し、余計な保険に加入していたんです。

「みんなと一緒だと安心」という気持ちは良くわかりますが、家計管理に関しては、みんなと一緒では困ります。

学校の友達家族や習い事の友達家族、みんな同じ条件ではないからです。家族構成・収入・子育ての考え方など、各家庭によって違います。

| 家族構成 | 夫婦・専門学生・高校生・中学生 |

| 収入 | 夫:自営業、妻:正社員 |

| 進学について | 学習塾には通わせない、大学・専門学校費用は自分で支払う(奨学金利用)、家から通える学校、下宿希望の場合は国公立または返却不要の奨学金利用 |

我が家は学習塾に通わせないし、大学の授業料は用意していません。実家から離れた学校へ進学したければ、返却不要の奨学金をもらえるくらい勉強する必要があります。

主人は高卒で、私は大卒です。私自身、大学時代が1番楽しくて、ぜひ子供たちにも経験してほしいと願っています。しかし「遊びたいから」「やることないし働きたくないから」なんて理由で大学に行かせてやる金銭的余裕はありません。

勉強ばかりの子供時代を送るより、バレエのように、今熱中できるものにお金をかけてやりたいと思っています。

我が家とみなさんの家庭でも、全く状況が異なりませんか?なのに、みんながオススメしているから、テレビCMでよくみる保険だから安心。なんて思えるはずがありませんよね。

保険の考え方

- 貯金じゃ賄えない場合、保険に助けてもらう

- 保険はもしもの時に助けてくれるもの、得をするためのものじゃない

- 無理してまで、今と同じ状況に戻そうと思わない

そんなの当たり前ですよ!見直す必要なさそうです。

ご自分の状況に当てはめてみるとドキッとすることがあるかもしれませんよ。

この3つの考え方をマスターするだけで、あらゆる場面でムダな出費を抑えることが可能です。ひとつずつ考えてみましょう。

貯金じゃ賄えない場合、保険に助けてもらう

携帯機種が故障した際の保険に加入していますか?

もちろん、加入しています。故障したらタダで交換してくれたり、新しい機種が安く購入できるんですよ。

iPhoneでも15万円程度で新品が購入できますが、本当に必要ですか?

- 状況:水没しても大丈夫な機種が増えている。画面割れ・落とした時対策にカバーやケースを付ける。

- 損失:最悪新しい機種を購入すればOK。約15万円(iPhone 14 Pro 2022年12月調べ)

新しい機種の購入は、確かにちょっと痛い出費ですが、定期預金を解約したりするほど大きな出費ではないですよね。

家電の保証期間延長も同じように考えられますよ。

保険はもしもの時に助けてくれるもの、得をするためのものじゃない

保険で得をしようなんて、思っていませんよ。

「月々プラス100円で日帰り入院も保険金お支払いします」こんな特約があったらどうしますか?

日帰り入院でも支払ってもらえるなら、お得かもっ!

ね、お得かもって思っちゃいましたよね。

- 状況:日帰り入院をするかもしれない

- 損失:最大10万円程度(高額療養費制度利用)

高額療養費制度が利用できるので、どれだけ多く見積もっても1ヶ月の治療費は10万円まで。家計にとって大打撃となる出費ではないでしょう。それなのに、保険に入る必要がありますか?

小さな出費に思えても、積み重なると大きな出費ですよ。

保険は感情で加入するものではありません。本当に困った時に助けてもらうために加入するんです。

無理してまで、今と同じ状況に戻そうと思わない

4人家族、たまに祖父母(2人)とお出かけできればいい。こんな家族について考えてみましょう。

新車のアルファードが1ヶ月で廃車

- Aさん:補償内容のしっかりした車両保険に加入していたため、数十万円の出費で同じアルファードに乗り換えた

- Bさん:車両保険に加入していなかったため、貯金を使って家族の移動に困らない、6人乗れるシエンタ(180万〜)を購入した

新車で購入したアルファードが1ヶ月で廃車になってしまった場合を想定しました。

数十万円でまた新車に乗れるなんて、保険ってスゴイですね〜。

ムリして高い保険料を支払ってまで、高級車に乗り続ける必要があるのでしょうか?

- 状況:滅多に起こらない

- 損失:車がないと困る。6人乗れる車が必要。

一見すると、高い保険に加入していたから、少ない出費で同じ車が戻ってきたように見えます。

ですが、新車が1ヶ月で廃車になるなんて、滅多に起きません。廃車にすることなく、何年か乗った後、また違う車に買い替える方が圧倒的に多いですよね。

Aさんは保険を上手に使ったわけではなく、運が良かっただけです。宝くじに当たったのと同じ状態です。

保険金を多く払えば、大きな保障を与えてくれます。

運悪くお気に入りの高級車が1ヶ月で廃車になってしまった。

ムリしてでも同じ車をまた手に入れる必要があるのか、最低限家族を運んでくれる機能を果たしてくれる車で我慢するのか、よ〜く考えてくださいね。

保険じゃなく生活防衛資金で備えよう

「毎月〇万円ずつ貯金」「ボーナスは半分貯金」なんとなく貯金はしてるけど、気づいたら無くなってる、なんてことありませんか?

目的を持って、貯金していますか?

なんとなく、貯金は必要かなぁと思って……

目的がないから、いくら貯金しておけばいいのか分からない…。だから、不安で余計な保険に加入してしまうんです。

もしもの時にいくら備えておけばいいのかわかっていれば、余計な保険に入る必要はありません。

もしもの時用の貯金を、一般的に生活防衛資金と呼びます。

この生活防衛資金も各家庭によって、いくら必要なのか変わってきます。

生活防衛資金なんて急に言われても、いくら準備しておけばいいのかわかりません!

目安として、お子さんがいる家庭では、生活費6ヶ月〜1年分必要。収入ではなく、生活費です。

ご主人が会社員の場合、会社から手厚い保障が受けられるので、3〜6ヶ月分の生活費で十分と言われています。

ひとまず6ヶ月分の生活費を生活防衛資金として、常に確保しておきましょう。

生活防衛資金を決めるために、毎月の支出を把握することが重要です。家計簿をつけて、毎月の収支をチェックしましょう。

家計簿ってつけるの大変ですよね……

実は、私も家計簿が苦手でつけていないんです。無料の家計簿アプリで大まかに管理しているだけ……

銀行口座やクレジットカードと連携できるので、お金の流れが全て把握できます。私のようにズボラで面倒臭がりな方にもオススメです。

登録無料!

家計簿を付けても、生活防衛資金がいくら必要か、わからない気がする……

お金のプロの力を借りてしまいましょう!

私がお世話になったファイナンシャルプランナーは保険屋さんでしたが、本来お金のプロであり、保険屋さんではありません。

信頼できるファイナンシャルプランナーに相談し、家計の見直しを助けてもらうのもオススメです。

もちろんファイナンシャルプランナーの意見を全て取り入れる必要はありません。

お金のプロの意見を参考にして、ご自分に合った方法を模索するのもいいですね。

無料で何度でも相談可能

オンライン面談も実施

実際に見直してみよう(我が家は年間100万円削減に成功)

- 火災保険

- 自動車保険

- 生命保険

| 発生事象 | 確率 |

|---|---|

| 火災発生 | 0.018% |

| 自動車死亡事故(加害者) | 0.0034% |

| 35歳男性死亡 | 0.068% |

引用元一覧

- 火災発生:総務省 平成30年住宅・土地統計調査、平成30年(1〜12月)における火災の状況(確定値)より算出

- 自動車死亡事故(加害者):警察庁 令和2年運転免許統計、交通局 令和2年中における交通死亡事故の発生状況及び道路交通法違反取締り状況等についてより算出

- 35歳男性死亡:厚生労働省 令和3年簡易生命表

どれも発生する確率は0.1%以下ですが、実際起こってしまったら必要となる費用は、数千万〜数億円です。

会社員の生涯年収が2億円程度。数億円を貯金で確保できない方は、保険に助けてもらいましょう。

ズバリ!火災保険・自動車保険・死亡保険以外の保険は不要です。

入院費用とか、みなさん保険に入っていますよね。

本当に保険がないと困るのか、みんなの意見ではなく、ご自分の家庭について、1つずつ考えてみましょう。

- 車の修理

- 家の火災や修繕

- ご自身・ご主人が病気や入院した場合

- お子さんの学費

- ご自身・ご主人が亡くなった場合

見直し難易度が低いと思う順番に並べてみました。

どんな場合でも考え方は同じです。

- 公的に受けられる保障内容を把握する

- 公的な保障では不十分な費用を考える

- どんな方法で費用を確保するのか決める

この3ステップで考えます。

それぞれの場合について、解説していきます。

車の修理

- 対人対物保険は無制限

- 車の修理は貯金で行う

車の修理に使用できる公的な保険はありません。

なので、ステップ2の不十分な費用を考えることから始めます。

その前に、自動車保険について、簡単に解説します。自動車保険は2種類あります。

自動車保険

- 自賠責保険:全員加入

- 任意保険:加入自由

自賠責保険は、事故を起こしてしまった時、被害者に対して支払われる保険です。全ての自動車に加入が義務付けられているので、説明は割愛します。

今回考えるのは、任意保険についてです。

まず、対人対物保険は、絶対に加入しておくべき保険です。

確率は低いですが、人身事故で相手を死亡させた場合、慰謝料が必要です。過去には、数億円支払った事例もあるので、限度額無制限で加入しておきましょう。

一方、車両保険は、自分の車の修理代に利用する保険です。

事故を起こす確率は低いけど、車が廃車になってしまった場合、貯金から出すには金額が大きすぎます。だから保険に助けてもらいます。

車両保険は後払いするだけ、結局自分で修理代を払っているようなものなんです。

「修理代が安いから、保険を使うと損しますよ〜」車両を修理に出した際、修理屋さんに言われたことありませんか?

保険を使うと、等級が下がり次回以降の保険料が高くなります。つまり、保険を使って修理した分、翌年から保険料として支払っているようなものです。

自分で貯金しておけば、車を修理しなかった場合、自分の好きなように使えます。

保険は用途が決められてしまいますが、貯金なら使い道は無限大です。

さらに自動車保険をお安くするため、ネット型の保険会社にしましょう。

代理店や対人販売は、人件費や店舗代がかかる分お高くなります。年間2〜3万円変わることもあるので、保険会社も見直してくださいね。

保険商品は移り変わりが激しいので、毎年比較して加入することをオススメします。

最短3分で入力完了

家の火災や修繕

- 賃貸の方は地震保険不要、持ち家の方もほとんど不要

- わざとじゃない家の補修はどんどん火災(家財)保険を利用しよう

火災保険への加入は、強制ではなく個人の自由です。

一方、賃貸契約を交わす際や住宅ローンを組む際に火災保険への加入が条件となっていることがほとんどです。

火災保険とは文字通り、火事などで家に「もしものことがあった場合」に補償してもらえる保険です。

家と言っても建物だけでなく、家の中にあるもの(家財)まで補償対象となる保険(特約)もあります。

- 建物の補償:家にくっついているもの。屋根・窓・お風呂・流しなど

- 家財の補償:家の中にあり、移動可能なもの。テレビ・冷蔵庫・洗濯機など

賃貸の方は、貸主(大家)か借主(住人)どちらが家の修繕費用を負担するのか、把握しておく必要があります。

住人に非がない場合、建物は大家が補償します。大雨で床上浸水した、地震で家が倒壊した場合などです。

地震保険は、地震によって倒壊した建物のみに適応される保険。家財に対する補償は受けられません。

賃貸の方は地震保険不要です。

年末調整で利用できるという理由で、地震保険に入ることも絶対やめましょう!地震保険のせいで、毎年1万円以上余計な保険金を支払っている可能性があります。

一方、住人の不注意(故意ではない場合)で建物に傷をつけた場合、住人が修繕する必要があります。この際、火災保険が利用可能です。

火災保険適用例

- 目を離した隙に、子供が壁に落書きをした

- うっかり食器を落とし、床に傷がついた

火災保険を使って家を修繕する際、傷をつけた時点ですぐに修繕し、保険会社に連絡しましょう。退去前にまとめて修繕しようとすると、保険の対象ではないと、却下される場合があります。

火災保険は何度利用しても、掛け金は上がりません。

建物を修繕する度に、保険会社に連絡しましょう。

現在加入している保険が必要な補償内容となっているのか、確認して検討しましょう。

我が家は火災保険を比較検討した結果、年間8万円お安くできました。

賃貸の方も持ち家の方も、まず現在加入している保険と比較検討してみましょう。

最短3分で入力完了

火災保険には特約がいくつもあります。ご自分に必要な補償を厳選して加入しましょう。

発生する確率が高いもの、または金額の安いものは、貯金で対応する。

発生する確率が低く、高額な支払いが予想されるものだけ保険で備えます。

火災保険は、ネットで完結できず、窓口へ行き対面で加入します。

窓口で説明されると、不安を煽られて、ムダな特約を契約しがちです。

窓口へ行く前に、特約ごとに必要か不要か、相談して決めておきます。理由もハッキリさせて、メモ持参で窓口へ行きましょう。

細かい特約についての判断方法は、別の記事で解説します。(ただいま作成中)

お子さんの学費

教育方針を決めて、入学するタイミングで必要な費用は準備しておこう

お子さんの学費について考える前に、お子さんの教育方針について考えておく必要があります。

大学まで行くのが普通ですよね。

高校卒業者の約6割が、大学・短大に進学しています。

私立の中学に入れるのか?受験のために塾に通わせるのか?大学に行くまでの道のりで、費用は大きく変わります。

- 塾に入れる?入れない?

- 中学は公立?私立?

- 高校は公立?私立?

- 大学は国公立?私立?下宿する?

もちろん、お子さんのやる気や学校の成績も関係してくるでしょう。

ある程度決めておかないと、教育についての費用は無限に必要となってしまいます。

- 公的に受けられる保障内容を把握する

- 公的な保障では不十分な費用を考える

- どんな方法で費用を確保するのか決める

1つ目、公的に受けられる保障内容を把握することから始めましょう。

公立・私立とも、高校の授業料は無償化されています。ただし、年収・子供の人数・住んでいる自治体により異なります。

大学の授業料は奨学金制度を利用することが可能。成績によっては、返金しなくていい場合もあります。

2つ目、公的な保障では不十分な費用を考えてみましょう。

最低限、入学するタイミングで必要な費用は用意しておきたいです。

入学時に必要な費用

- 公立中学入学:15万 制服15万

- 公立高校入学:55万 受験・入学金35万、制服・教材20万

- 大学入学:95万 受験・入学金80万円、入学式スーツ15万

- 18歳:80万 自動車学校30万、成人式着物代50万

日本政策金融公庫 令和3年度「教育費負担の実態調査結果」と私の経験から算出した費用

参考までに18歳で必要な費用も記載しておきました。自動車学校に通う費用(約30万)、成人式の着物代(約50万)も重なり、大きな出費が続きます。

月謝(給食費など毎月学校に支払う費用)は、現在も幼稚園や小学校などで毎月支払っている金額がありますよね。

今の月謝よりいくら増えることになるのか、それに対して支払うだけの余裕があるのか考えます。

現在支払っている月謝より、いくら増減するのか調べてみましょう。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 19,000円 | 44,000円 |

| 小学校 | 27,000円 | 133,000円 |

| 中学校 | 41,000円 | 117,000円 |

| 高等学校 | 38,000円 | 81,000円 |

例えば、現在公立小学校に通っていて、公立の中学・高校に進学させる予定とします。

公立小学校の現在の月謝が27,000円、公立中学校(41,000円)では今より+14,000円、公立高校(38,000円)では今より+11,000円月謝が増える計算です。

毎月30,000円ずつ貯金しているなら、中・高校生になった時は、貯金に回していた金額を減らして対応できそうですね。

最後に、どんな方法で費用を確保するのか決めます。

受験や入学するタイミングで必要となる分は、貯金で確保します。

目的をハッキリさせて貯金しておかないと、気づかない間に使ってしまいます。

「ご主人の会社の財形貯金は子供の学費用」「子供名義の〇〇銀行は子供の学費用口座」ときちんと決めておきましょう。

学校が上がるタイミングでもらえるのが、学資保険ですよね!

学資保険はデメリットの方が大きいと思います。

途中で解約すると元本割れの危険があり、我が家のように学資保険の加入を手始めに、余計な保険を勧められる危険が大きいです。

学資保険のメリットは契約者が亡くなったら、保険料を支払わなくて済むことぐらい。

保険屋さんに近づかないことを強くオススメします。

ご自身・ご主人が病気や入院した場合

ご自身・ご主人が病気やケガで入院した場合、入院・治療に必要なお金と、仕事をお休みして収入がどうなるかを把握する必要があります。

入院・治療に必要な費用

- 高度療養費制度で1ヶ月の医療費の上限は10万ほど

- 医療保険に加入する際は掛け捨てで

入院・治療に必要なお金を考えてみましょう。家計見直しの手順は次の通り。

- 公的に受けられる保障内容を把握する

- 公的な保障では不十分な費用を考える

- どんな方法で費用を確保するのか決める

まず、公的に受けられる保障内容を把握しましょう。

病気や怪我で手術・入院・治療を受ける際、加入している健康保険を利用し、医療費の3割を負担していますよね。

さらに、高額療養費制度を利用し1ヶ月の医療費は最大10万円程度となります。

上限額は加入している健保組合によって変わります。

主人の医療費は、1ヶ月最大17,000円。私は20,000円です。

つまり、手術を受け1週間入院し、100万円の医療費を請求されても、主人の支払額は17,000円のみです。

ちなみに、お子さんの医療費は自治体によって、高校生まで無料となるところもあります。

健保組合に問い合わせて、医療費の上限額を確認しましょう。

2つ目、公的な保障では不十分な費用を考える

入院すると、食事代や個室代など医療費以外の出費もあります。

絶対に個室じゃないとムリ!という方は、その分用意しておく必要がありますね。

最後に、どんな方法で費用を確保するのか決める

女性特約や、がん保険は必要ですよね。

「女性だから」「2人に1人はがんになるから」という理由で加入するのは危険です。

生活防衛費(生活費の6ヶ月分)が準備できていない場合は、掛け捨ての医療保険のみ加入しましょう。

仕事をお休みした場合

- 会社員は心配なし

- 自営業者は就業不能保険に加入しよう

毎月の家計を支えている方が、長期間仕事をお休みした場合、収入がどうなるか考えてみましょう。

- 公的に受けられる保障内容を把握する

- 公的な保障では不十分な費用を考える

- どんな方法で費用を確保するのか決める

まず、公的に受けられる保障内容を把握します。

会社員の方は、お勤め先によって、給与が保障される期間や割合が変わります。

私は35歳の時、手術や治療で1年2ヶ月くらい休職していました。

その間も通常通りお給料を支払ってもらい、とてもありがたかったです。

お勤め先の給与規定を確認しておきましょう。

条件によっては、障害年金を亡くなるまで受け取ることが可能です。

2つ目、公的な保障では不十分な費用を考えましょう。

私のように、休業中でも給与が支払われれば、心配する必要はありません。

自営業の方は保障を受けられないので、何か対策を考えておきたいですね。

最後に、どんな方法で費用を確保するのか決めます。

生活防衛費を準備しましょう。6ヶ月程度暮らせる費用を現金で用意します。

自営業の方は就業不能保険の加入を検討してください。

ご自身・配偶者が亡くなった場合

年金制度を活用して、不足する分は掛け捨ての死亡保険を活用する

ご自身または配偶者が亡くなった場合を考えてみましょう。

- 公的に受けられる保障内容を把握する

- 公的な保障では不十分な費用を考える

- どんな方法で費用を確保するのか決める

まずは、公的に受けられる保障内容の確認です。年金制度が助けてくれます。

18歳までのお子さんがいる場合は、遺族年金が支給されます。夫・妻どちらが亡くなっても同じです。

| 子供の人数 | 自営業 | 会社員 25万円 | 会社員 35万円 | 会社員 45万円 |

|---|---|---|---|---|

| 1人 | 8.3万円 | 11.6万円 | 13.0万円 | 14.3万円 |

| 2人 | 10.2万円 | 13.5万円 | 14.8万円 | 16.2万円 |

| 3人 | 10.8万円 | 14.1万円 | 15.5万円 | 16.8万円 |

1ヶ月で支給される金額を記載しています。

遺族年金表

- 亡くなった方の職種・平均報酬月額に基づいて算出

- 子供:18歳到達年度の末日までの子ども、または20歳未満で1級・2級の障害状態にある子どものこと

お子さんが18歳を過ぎてからも、期間が空く場合はありますが、形を変えて年金が支給されます。

次に、公的な保障では不十分な費用を考えます。

残された家族の生活費について考えてみましょう。学費については、先ほど考えましたね。

死亡保障にプラスして、貯蓄もできるお得な保険に入っています。

本当にお得に貯蓄できていますか?保険と貯蓄は分けて考えましょう。

大黒柱を失った場合、収入が減るのは当然。お子さんが就職するまでの間、生活できるように、掛け捨ての死亡保険に加入しておくことをオススメします。

Q&A

保険について補足します。

- がん保険

- 先進医療特約

- 貯蓄型保険

- 介護保険

ひとつずつ解説します。

がん保険

がん保険が不要な理由は、「2人に1人はがんになる」時代だからです。

生涯のうちにがんにかかる可能性は、男性の2人に1人、女性の3人に1人と推測されています。

出典:厚生労働省 政策レポート(がん対策について)

確率は少ないけど起きてしまったら多額の費用がかかる場合は、保険に助けてもらうのが基本の考え方。

つまり、がんになる確率は高確率。さらに、高額療養費制度で1ヶ月の医療費の上限は決まっているので、何百万、何千万の出費にはなりません。

がん保険に加入したからといって、がんにならないわけではありません。

なんとなく安心できるからがん保険に加入しちゃっていませんか?感情で考えていないか、再確認しましょう。

先進医療特約

先進医療を受けられるのは稀なケース。

万人に有効性があるか確認中の治療法です。有効性があると認められたものは、保険適応に移行されます。

「先進医療が確実に受けられる」という特約ではありません。

貯蓄型保険(定期的または満期時にお金がもらえる保険)

養老保険や年金保険など名称は様々ですが、掛け捨てじゃない保険は必要ありません。

保険料という名目で資金を集めて、株や外貨を購入して運用してくれます。利益が出れば、還元される仕組みです。

預けた資金の何割を何年間運用してくれているのでしょう。問い合わせても教えてくれないケースがほとんどです。

預けた資金のごく1部でも運用していれば、実績として報告できます。たとえ預けた資金の全額を運用してくれていても、高い手数料を引かれていますよ。

簡単に少ない手数料で、自分で資産運用できる時代です。わざわざ保険屋さんに資産運用をしてもらう必要はありません。

介護保険

- 国でも運営が難しい

- 65歳(介護サービスを受けられる年齢)以上の5人に1人は要介護者

- 20年以上先の資金はインデックス投資で用意可能

40歳から介護保険料を納めます。65歳以上で要介護になるとサービスを受けられる制度です。

第1号被保険者に対する65歳以上の認定者数の割合は、約18.7%となっている。

出典:厚生労働省 介護保険事業状況報告(暫定)

65歳以上の約5人に1人は要介護者。

国の介護保険制度は、40歳以上の人が収めた保険料50%、税金50%を投入して成り立っています。

つまり、利用する人が多く、国でさえ税金を50%投入して成り立っている介護保険制度。民間保険では保険料を高くしないと成り立ちません。

20年以上先の資金は、自分でインデックス投資を利用して準備することをオススメします。

投資ってリスクが高いですよね。怖くて手が出せません。

投資にも色んな種類があって、インデックス投資はノーベル賞を受賞するほど、万人が損をしない投資手法なんです。

インデックス投資について、こちらの記事で詳しく解説しています。(ただいま準備中)

老後の備えは公的制度を活用しよう(我が家は年間120万円運用中)

- 年金

- つみたてNISA(新しいNISA)

- iDeCo

老後の備えは、年金を基本に考えます。

年金制度って崩壊に向かっているんですよね?

確かに高齢化社会を迎え、年金制度を支える若い世代は減少しています。

年金制度を継続させるために、国は対策を取ってくれています。年金がなくならない理由はこちらです。

国民皆年金、社会保険方式、世代間扶養

基本的に20歳以上60歳未満のすべての人に公的年金への加入義務あり

出典:日本年金機構 すぐわかる公的年金の仕組み

会社員・公務員は給料から強制的に天引きされているので、未納となることはない

国庫負担金(税金)を組み合わせることで、安定的に年金を給付できる仕組

世代間扶養により年金の支給は終身にわたって続き、物価変動にも対応できる仕組

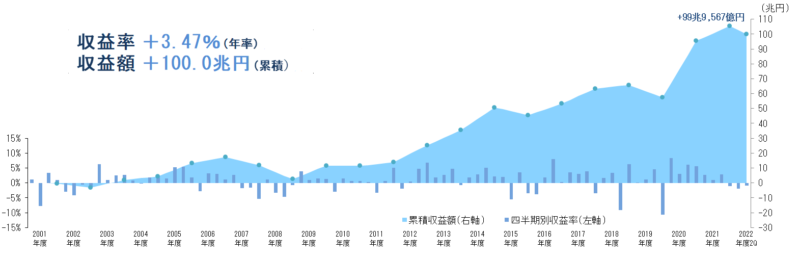

上記3つに加えて、積立金は運用されていて約100兆円もの収益あり、使わず大事にとってくれています。

将来を不安視する前に、受給額を把握しておきましょう。

毎年誕生日ごろ郵送されてくる、ねんきん定期便に記載されていますよね。

ねんきん定期便なんて、保管してないわ〜

令和4年度国民年金の受給額は、1ヶ月64,816円です。さすがに国民年金だけを頼りにするのは、心配ですね。

これを補うべく、自分で出来る年金制度を国が準備してくれています。iDeCoとNISAです。

簡単に説明すると、投資の利益に発生する税金を優遇してくれる制度。

わざわざ国が投資をオススメしているみたい。

投資をして資産を持つことが、老後の資金確保になるってこと。

1,500万円の貯金を毎年60万円ずつ引き出すと、25年で0円になりますよね。

一方、1,500万円の資産を毎年60万円ずつ取り崩すと、25年経っても残っている確率が95%です。

貯金:1,500万円=60万円×25年=0円

資産:1,500万=60万円×25年=1億円⁉︎

25年後の資産は、残るだけじゃなく8倍の1億円以上に増えます。

トリニティスタディと呼ばれるもので、1926年〜1995年の70年間を対象に研究し導き出した答えです。近年でも同様の研究結果の報告が何例もされています。

自分で年金制度を用意しているのと同じ。

iDeCo・NISAについて詳しい解説は、こちらの記事をご覧ください。(ただいま準備中)

まとめ

家計の収支は簡単に考えられます。

収入 ー 固定費 = 将来に備えるお金 + 今使ってもいいお金

- 固定費:生活する上で必要な毎月の出費(年払い含む)

- 将来に備えるお金:老後やもしもの事態にとっておくお金

- 今使ってもいいお金:趣味や旅行などお好きなように

将来に備えるお金を見極めるために、家計見直しから始めましょう。

- 公的に受けられる保障内容を把握する

- 公的な保障では不十分な費用を考える

- どんな方法で費用を確保するのか決める

まず公的な保障を知り、不足分をどんな形で用意するのか考えます。

ご自分で考えることにハードルが高いと思われる方は、専門家の力を借りてしまいましょう。

- 現状家計分析

- ライフプラン作成

- 保険の提案

- 住宅ローン相談

面倒なことを全て無料で行ってくれます。住宅ローンの相談もできるので、一気に家計見直しが完了できますよ。

無料で何度でも相談可能。直接会わずにオンライン相談も可能です。

無料で何度でも相談可能